O PIX é uma unanimidade nacional. Lançado em 2020, tornou-se em apenas quatro anos o principal meio de pagamento dos brasileiros, superando o papel-moeda. Agora, ele entrou no radar da investigação aberta pelo USTR (Escritório do Representante de Comércio dos Estados Unidos) a pedido de Donald Trump. Lula e o PT já usam a medida para mais uma campanha artificial em defesa da soberania, mas o problema é antigo.

Explico: Poucos meses após entrar em vigor, a Meta também lançou um sistema de pagamento instantâneo via WhatsApp. O Brasil foi o primeiro país a receber uma atualização do aplicativo que permitiria o envio e recebimento de dinheiro, desde que os usuários tivessem cadastrados cartões das bandeiras Visa ou Mastercard.

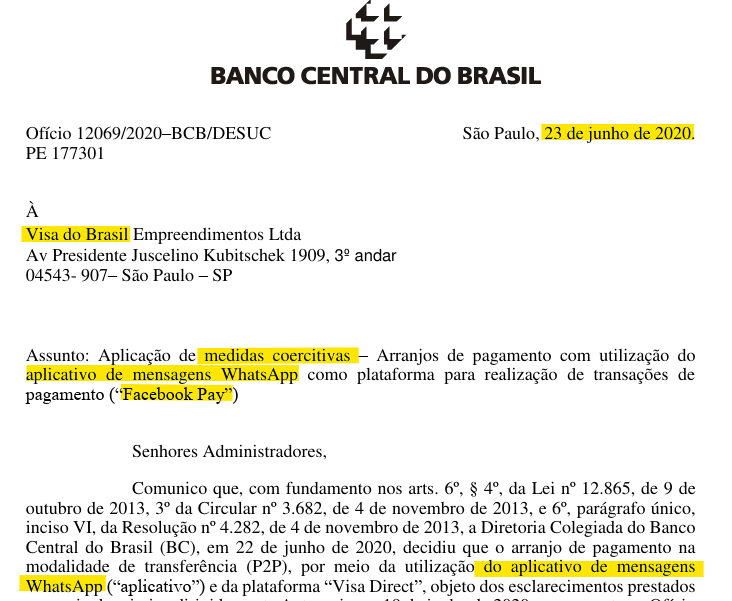

Na ocasião, Banco Central e Cade (Conselho Administrativo de Defesa Econômica) suspenderam o funcionamento do sistema gringo, alegando necessidade de “avaliar riscos e garantir funcionamento adequado do Sistema de Pagamentos Brasileiro (SPB)”. “A motivação do BC para a decisão é preservar um adequado ambiente competitivo, que assegure o funcionamento de um sistema de pagamentos interoperável, rápido, seguro, transparente, aberto e barato”, justificou o BC, em nota.

“O eventual início ou continuidade das operações sem a prévia análise do regulador poderia gerar danos irreparáveis ao SPB notadamente no que se refere à competição, eficiência e privacidade de dados. O descumprimento da determinação do BC sujeitará os interessados ao pagamento de multa cominatória e à apuração de responsabilidade em processo administrativo sancionador.”

Também em nota, o WhatsApp, que naquele momento alcançava 120 milhões de usuários, justificou que o objetivo era “fornecer pagamentos digitais para todos os usuários do WhatsApp no Brasil, com um modelo aberto e trabalhando com parceiros locais e o Banco Central”. A empresa também disse que apoiava o projeto PIX do Banco Central.

Para o Cade, o risco alegado era o de que a Cielo, operadora parceira da Meta, se beneficiaria da grande base de usuários do WhatsApp Pay, reforçando ainda mais a sua posição no mercado. “Tal base seria de difícil criação ou replicação por concorrentes da Cielo, sobretudo se o acordo em apuração envolver exclusividade entre elas.” Poucos meses depois, porém, o órgão suspendeu a cautelar.

O temor explícito foi oficiado à Visa e à Mastercard na ocasião. Por meio da Lei de Acesso à Informação, o site O Fator divulgou hoje que o Banco Central endereçou às duas empresas comunicado apontando “impactos relevantes do ponto de vista concorrencial, da proteção de dados e de outros princípios legais, a exigir avaliação prévia e detalhada por parte deste Banco Central”.

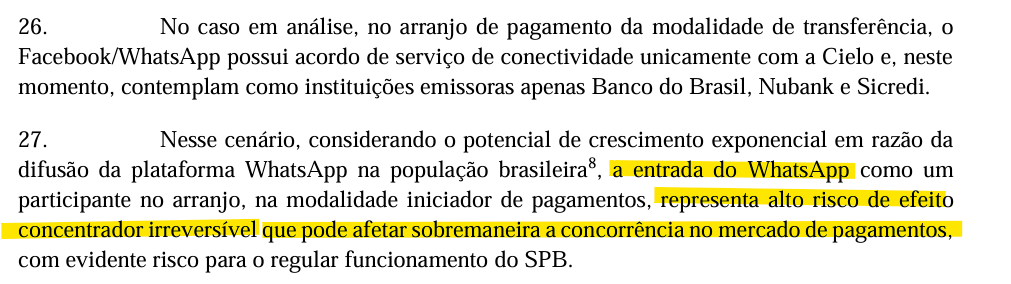

“Nesse cenário, considerando o potencial de crescimento exponencial em razão da difusão da plataforma WhatsApp na população brasileira, a entrada do WhatsApp como um participante no arranjo, na modalidade iniciador de pagamentos, representa alto risco de efeito concentrador irreversível que pode afetar sobremaneira a concorrência no mercado de pagamentos, com evidente risco para o regular funcionamento do SPB [Sistema de Pagamentos Brasileiro]”, dizia o texto.

Nos ofícios, o BC deixava claro o temor de seu sistema inviabilizado, considerando “o potencial de crescimento exponencial do uso” do WhatsApp Pay. “Considerando o porte dos agentes envolvidos, pode levar a uma enorme concentração no mercado de credenciamento, que, em última análise, pode ser até pior que o duopólio existente até 2010, quando a Cielo (então denominada Visanet) era o único credenciador Visa e a Rede (então Redecard) era o único credenciador MasterCard.”

A medida sugerida, como condicionante para a liberação do meio de pagamento da Meta, seria a adoção de “procedimentos necessários para que a conexão entre o WhatsApp e todos os credenciadores pudesse ser possível a um só tempo, evitando concentração de mercado que possa se tornar irreversível ou de difícil reversão”.

O Banco Central, porém, só voltou a liberar a operação do WhatsApp para pagamento em 2023, quando o PIX já havia caído nas graças do brasileiro. Na investigação por práticas anticoncorrenciais do Brasil, o USTR vai calcular o dano financeiro que o atraso na liberação do app causou à Meta. Adivinha quem vai pagar a conta?