A semana começou agitada para o mercado financeiro. Com a nova decisão Copom no dias 7 de maio e a expectativa de uma nova alta na taxa Selic, o Boletim Focus divulgado nesta segunda-feira (05/05) trouxe atualizações importantes nas projeções de inflação, juros, câmbio e crescimento econômico.

Mas o que realmente chama atenção não está apenas no ajuste das expectativas, e sim nas oportunidades que podem se abrir para investidores pacientes e atentos ao ciclo de juros – especialmente considerando quem investe em títulos públicos prefixados (e.g. Tesouro Prefixado ou LTN).

Neste artigo, você entenderá:

-

As principais revisões do Boletim Focus;

-

O que esperar da decisão do Copom e do Fed; e

-

Como a duration pode multiplicar seus ganhos em um cenário de queda da Selic.

Principais revisões do Boletim Focus

Inflação e Selic: o mercado começa a ver o fim do ciclo?

A expectativa para o IPCA de 2025 caiu pela terceira semana consecutiva, de 5,55% para 5,53%, segundo o Focus. Ainda assim, a inflação continua acima do teto da meta de 4,5%, o que mantém o Banco Central sob pressão para controlar os preços por meio de uma taxa de juros (Selic) alta.

Já a projeção da taxa Selic caiu de 15,00% para 14,75%. Esse movimento é importante: após 16 semanas sem o mercado alterar as expectatias quanto à Selic, o mercado voltou a ajustar para baixo, sinalizando a expectativa de que o ciclo de alta pode estar próximo do fim.

PIB e câmbio: estabilidade no radar

As projeções para o PIB de 2025 permanecem em 2,00%, sem alterações. O câmbio, por sua vez, apresentou leve valorização do real, com o dólar caindo de R$ 5,90 para R$ 5,86.

Veremos!

Copom e Fed: semana decisiva para os juros

O Copom se reúne nos dias 6 e 7 de maio, e a expectativa consensual é de uma alta de 0,50 ponto percentual, levando a Selic para 14,75% ao ano a maior desde 2016.

Na última ata, o comitê indicou que a próxima alta seria menor do que 1 ponto percentual, e recentemente Gabriel Galípolo, Presidente do Bacen, deixou claro que 0,25 pp está descartado. Ou seja: a decisão está praticamente precificada.

Para os próximos passos, o mercado aposta em:

-

Nova alta de 0,50 pp agora em maio; e

-

Estabilidade até novembro;

Enquanto isso, o Federal Reserve dos EUA também decide os juros nesta semana, o que adiciona ainda mais tensão ao cenário.

Como a duration pode multiplicar seus ganhos em um cenário de queda da Selic?

O segredo dos investimentos em renda fixa está na duration

Com a taxa Selic próxima do pico, potencialmente, abre-se uma janela de oportunidade para investidores que anteciparem o ciclo de queda dos juros. E é aí que entra o conceito de duration – que nada mais é do que o tempo médio em que o investidor recupera o valor aplicado, ajustado ao valor presente.

Quanto maior a duration, maior a sensibilidade do título prefixado à queda dos juros. Em outras palavras: quanto mais longa a duration, maior o ganho potencial quando a Selic começa a cair.

Porém nós nunca temos certeza de quando a taxa de juros começará ou finalizará um ciclo de alta. Por isso é importante ter muita paciência e persistência para ir montando a posição aos poucos.

É necessário ter bastante sangue frio, porque no meio do caminho a taxa de juros pode continuar subindo antes de cair. E se a taxa de juros sobe, o preço dos títulos desce! Se a taxa de juros desce, o preço dos títulos cai. Entendeu como funciona?

💥 Na prática: se você comprou um título prefixado com vencimento longo (como uma LTN ou Tesouro Prefixado com vencimento em 2030) nos últimos meses, já pode estar colhendo alguns frutos. Com a expectativa de Selic em 10% até 2028, o ganho de capital pode ser relevante.

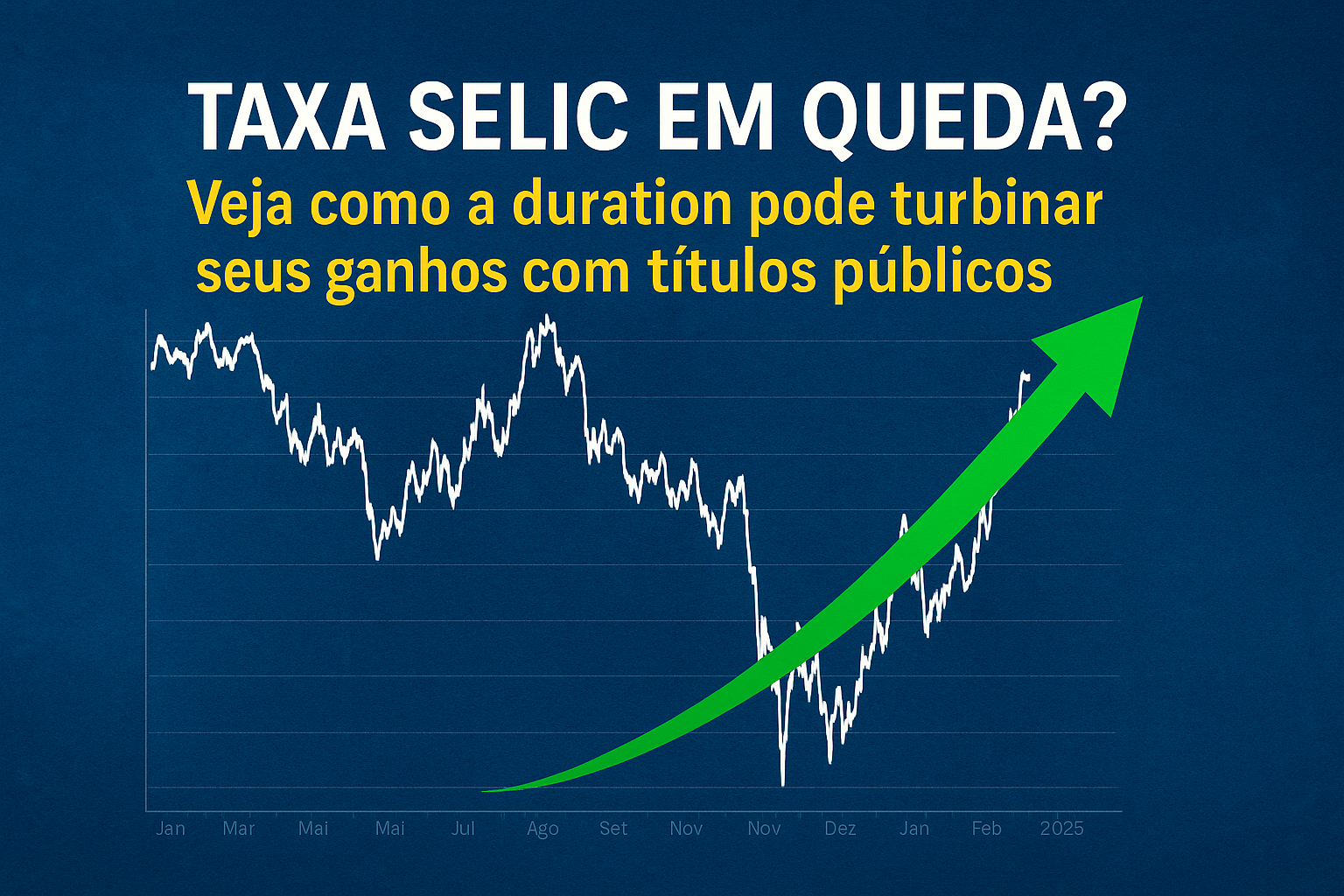

Volatilidade: prefixados longos não são para os fracos

Mas atenção mais uma vez: a volatilidade desses títulos é alta, especialmente quando a Selic sobe. O gráfico abaixo mostra o comportamento de uma LTN 2030 durante 2024 — e é praticamente uma montanha-russa, tão volátil quanto a bolsa em certos momentos.

Esse efeito ocorre porque, com a duration elevada, pequenas variações nas expectativas de juros afetam fortemente o preço de mercado do título.

Tem alguentar bem o sobe e desce!

Simulação: quanto teria ganhado quem comprou 10 títulos por mês?

Entre 2014 e 2015, todo último dia útil do mês, um investidor aplicou R$ 10 mil na NTN-B Principal com vencimento em 2035. Mesmo enfrentando forte volatilidade nas taxas, que foi agravada pelo cenário político que culminou no impeachment da presidente Dilma, o investidor manteve a estratégia, com muita paciência e persistência.

Esse exemplo é baseado em fatos reais, numa operação que eu fiz para mim e para o meu sobrinho mais velho, que tinha nascido mais ou menos na época (ele não pegou o movimento todo).

Durante a crise, os títulos chegaram a desvalorizar na marcação a mercado. Mas com a estabilização e a queda da Selic de mais de 14% para perto de 10%, o valor de mercado disparou, como é possível verificar no gráfico abaixo.

🟢 Resultado: lucro expressivo para quem teve paciência e entendeu o efeito da duration. Neste caso, foi mais de 100% de retorno, sem ter que esperar o título vencer em 2035.

📞 Faça como outros investidores que já tomaram uma atitude

Converse com a nossa equipe da Avantgarde Asset Management e receba uma avaliação gratuita da sua carteira de investimentos. Vamos te ajudar a entender se seus ativos estão alinhados com seus objetivos de curto, médio e longo prazo.

👉 Clique aqui para falar conosco pelo WhatsApp e receber a avaliação gratuita da sua carteira!

Continue aprendendo com nossos conteúdos

Acompanhe nossos últimos artigos no site com insights estratégicos e análises que te ajudam a investir melhor.

🔗 Leia os últimos artigos do nosso blog

👤 Siga o Professor Felipe Pontes nas redes sociais

Fique por dentro das análises e bastidores do mercado: 📱 Twitter, Instagram e LinkedIn: @FelipePontesPB